こんにちは!

2人のやんちゃ女子を育てながら家計を整えている

まおみと申します!!

2024年から新NISAが始まって、

さまざまな人が新NISAで積立をしているのではないかと

思います。

そこで、こんな問題はありませんか?

教育資金を貯めたいけど、ジュニアNISAが終わってしまった

親のNISA口座にまとめたけど、

教育資金なのか、老後資金なのかわからなくなってしまった

子供別に教育資金をNISAで管理したい…!

今回はそんな問題の私的解決方法をご紹介します!

この記事を最後まで読んで、参考にしていただけたらと思います。

子供2人の教育資金をNISA口座で管理する方法

新NISAは18歳以上でないと開設できません。

なので、教育資金をNISAで運用するためには、

親の口座を利用するしかありません。

子供別、だけではなく老後資金と教育資金を分けたい!

そんな方にもおすすめの方法です!

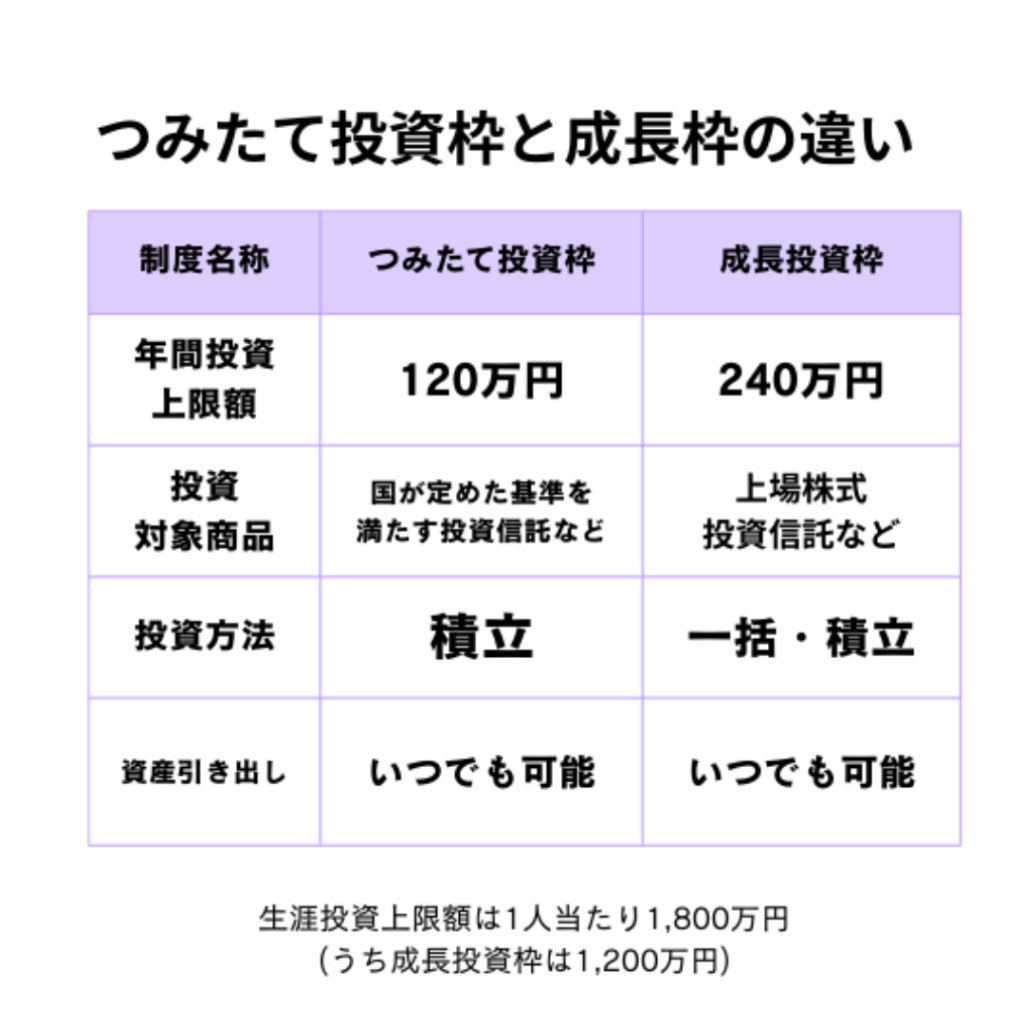

積み立て投資枠と成長投資枠に分けて管理する

新NISAは「積み立て投資枠」と「成長投資枠」の2枠があります。

どちらも併用することが可能ですが、

投資できる対象商品や投資上限金額などが異なります。

それぞれの特徴を表にまとめると以下のようになります。

この枠の違いを利用して目的別や誰のためのものかを

分ける方法です。

例えば、子供の教育費は、つみたて投資枠に、

自分の老後資金は成長投資枠に。という感じ。

成長投資枠だからといって、一括で購入する必要はなく、

積立設定をしていれば変わりません。

何か注意点はある?

年間投資の上限額が決まっているから多めに積み立てたい方を

成長投資枠にした方が良いかな!

毎年どのくらい貯めるかで入れる枠を考えるといいよ!

この方法で管理するのにおすすめな人

・わかりやすくシンプルに管理したい人

・いろんな銘柄を買いたくない人

・NISA初心者

購入する銘柄を分ける

1人ずつ分けたい!という方は、

銘柄を分ける方法をお勧めします。

ぱっと見でわかるので子供にすぐ伝えることができます。

○○ちゃんのNISAは△△円で●●円増えてるよ!

このように金融教育をしたい方は

ぱっと見でわかりやすい銘柄を分ける方法がいいと思います。

この方法で管理するのにおすすめな人

・1人ずつ分けて管理したい人

・色々な銘柄を買いたい人

・中級者以上の人

我が家の管理方法と考え方

参考として私の管理方法をご紹介します!

NISAは前述した2つの方法のうち後者を使っています。

私のNISA口座の積立投資枠で

S&P500→老後資金

オルカン→教育資金(2人分まとめて)

入れています。

ちなみに成長投資枠では高配当株を購入しています。

こちらは特にゴールは決まってないですが、

ほとんど老後資金として持っているものです。

そしてそれでも教育資金が足りなければ、最悪S&Pを崩しても大丈夫だよね。

という風に考えています。

お祝い金はお年玉は通帳に現金預金

私の目標は「いつか子供に通帳を渡すこと」です。

お祝い金やお年玉は、あくまで子供がもらったもの。

という発想です。

私の両親もお年玉などを通帳に貯めておいてくれて、

それを社会人になった時にもらいました。

奨学金もなく、まとまったお金を貰えた経験が、

私の子供にも同じようにしてあげたい!と思わせてくれました。

お年玉は貯めておいて、ちゃんと返すからね。

だからちゃんともらったお金は頂戴ね!

と言っています。

もらった額の8割は通帳に入れ、残りは使いたい時に

子供が欲しいものを買っています。

お年玉は返す。という約束を守らなければ。と思っています。

教育資金を貯めるときのリスク対策

NISAで投資して全額貯めてます!

そんな方は少し注意が必要かもしれません。

NISAはあくまで投資です。

最近のように欲しいタイミングでトランプショック!など

もしかしたらあるかもしれません。

もちろん、まだ0歳だから全額NISAに入れてます!

と、いう方は時間を味方にできるのでお勧めしますが、

私のようにあと10年後に必要な教育資金を貯めている

そんな方は、現金プラスNISA(投資)で貯める方法を

強くお勧めします!

トランプショック!など今後どうなるかちょっと分からない…

そんな時にNISAを解約するのはちょっと嫌

せめて落ち着いてから解約したい…

そんな時に現金があれば解約時期をずらすことができます。

せめて、大学の入学金、前期の費用を貯めておくことが

心の安心を保ちつつ、投資ができると思います!

リスクは少しでも分散しておいた方がお勧めです!

リスクはなるべく分散!大事だね!

何かあった時に焦らなくて済むよね!

まとめ

NISAで目的別に管理する方法

いかがでしたでしょうか。

NISAも投資なので元本保証はありません。

100万円が90万円になることもあるし、

110万円になることもあります。

長期運用でリスクを回避したり、

資産を分散してみたり(現金と投資)という事も

大切だと思います。

そして、教育資金を用意できる年数は

老後資金よりも短いことが多いです。

教育資金は貯めるのが本当に難しいので

ちゃんとリスク管理、B案を考えておきましょう。

最悪なのは、めちゃめちゃ下がってる時に使わなきゃ!の勢いで解約。

そして教育資金が足りない。大学に進学させてあげられない。

そんな流れです。

リスクを分散しつつ、心の余裕を持って投資をできれば

きっと自分の未来も子供の未来もいい方向へ行くはずです。

ちょっと、お金に関しての知識が足りない..

そんな方はぜひ、今日からお金についての勉強をしてみてくださいね!

コメント